Pensioni: scelta e flessibilità, i valori da mantenere

- 9 Ottobre 2020

- Posted by: 50PiuEnasco

- Categoria: In pensione domani, Pensione

Quello della pensione è un passaggio importante che va affrontato con la dovuta attenzione, valutando le esigenze personali e le varie opzioni a nostra disposizione. Le domande sono sempre le stesse: quando andrò in pensione? E con quanto? Proviamo ad indicare in modo semplice cosa cambia quest’anno.

Quello del pensionamento è un passaggio importante che va affrontato con la dovuta attenzione, valutando le esigenze personali e le varie opzioni a nostra disposizione.

Nella delicata fase di passaggio dal lavoro alla pensione è fondamentale, per mettere a frutto le energie che l’uomo può esprimere, offrire alle persone la possibilità di scegliere il momento del pensionamento sulla base delle diverse esigenze di flessibilità e scelte di vita, dettate da ragioni personali, familiari, di salute e lavorative.

È noto, comunque, che per fare cassa i Governi non possano fare a meno di intervenire sulle pensioni. Pensiamo alla manovra economica di fine 2011 (Legge Fornero) che ha scontentato tutti e, nonostante siano passati nove anni, restano tanti dubbi che assillano i prossimi e futuri pensionandi. Le domande sono sempre le stesse: quando andrò in pensione? E con quanto? Proviamo ad indicare in modo semplice cosa cambia quest’anno.

» QUOTA 100

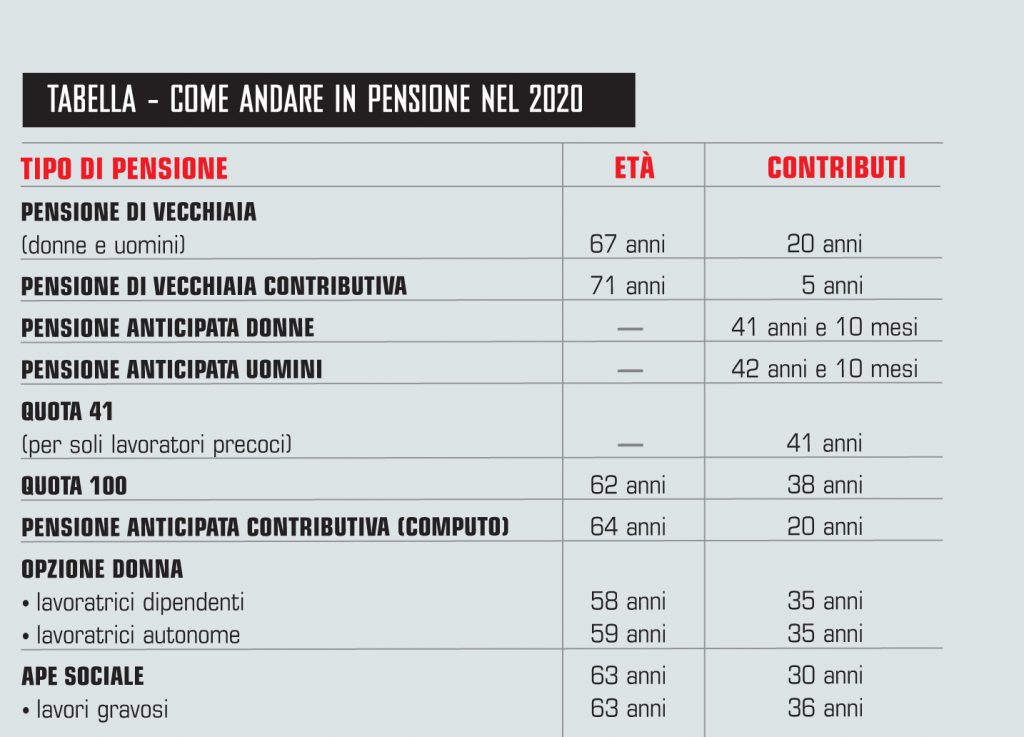

Introdotta in via sperimentale per il triennio 2019/2021, consente di andare in pensione in anticipo, maturando “Quota 100” come somma di età (almeno 62 anni) e contribuiti (almeno 38).

Sarà fruibile fino al 31 dicembre 2021, termine entro il quale vanno maturati età e contributi (per conseguire il diritto), ma la domanda di pensionamento potrà essere fatta anche successivamente. Ne possono fruire tutti i lavoratori dipendenti, autonomi e parasubordinati sia del settore privato e pubblico.

Sono esclusi Forze armate, Forze di polizia e Polizia penitenziaria; personale operativo dei Vigili del fuoco; Guardia di Finanza. Con “Quota 100” sono previste le “finestre” che fissano la decorrenza della pensione dopo tre mesi dalla maturazione dei requisiti per i lavoratori del settore privato e di sei mesi per i dipendenti pubblici. Va chiarito, poi, che per questa prestazione è previsto un assegno più magro, visto che si cessa prima l’attività lavorativa (62 anni) e quindi ci sono meno anni di contribuzione. Inoltre, il coefficiente di calcolo applicato è più basso per le età più giovani, dato che il montante accumulato viene spalmato su più anni di erogazione.

Secondo calcoli ministeriali, il taglio della pensione cresce del 5% circa in caso di anticipo di un solo anno, mentre va oltre il 30% se l’anticipo supera i 4 anni. Se si tiene conto però che la prestazione si percepisce per più tempo, la riduzione passa allo 0,22% per un solo anno di anticipo, mentre è del 9% per chi lascia il lavoro quest’anno anziché nel 2026 (al compimento di 67 anni di età e qualche mese per la vecchiaia).

Sempre l’attuale legge in vigore prevede anche la non cumulabilità di “Quota 100” con i redditi da attività lavorativa superiore a € 5.000 l’anno. Divieto che durerà fino alla data in cui il pensionato compia l’età di vecchiaia, ossia 67 anni. E’ questa una condizione che scoraggia gran parte degli aventi diritto a cominciare, per esempio, dai lavoratori autonomi (artigiani, commercianti e Coldiretti) che sono obbligati a cessare le loro attività per accedere a questa nuova prestazione, nonché chi possiede elevata professionalità che, come è noto, se va in pensione si dedica a prestare consulenze.

» PROROGATA L’OPZIONE DONNA

È prorogata di un anno la misura di prepensionamento cosiddetta “Opzione donna”. Possono ottenere la pensione le lavoratrici, dei settori pubblico e privato, dipendenti o autonome, che entro il 31 dicembre 2019 hanno compiuto 58 anni di età se lavoratrici dipendenti ovvero 59 anni di età se lavoratrici autonome, in presenza anche di almeno 35 anni di contribuzione. Avvalendosi di “Opzione donna”, le lavoratrici possono mettersi prima a riposo in cambio, però, di ricevere la pensione calcolata tutta con il sistema contributivo (e non anche retribuito) e non prima di 12 mesi (lavoratrici dipendenti) o 18 mesi (lavoratrici autonome) dalla maturazione dei requisiti. La scelta non è indolore poiché il calcolo “contributivo” comporta spesso una decurtazione dell’assegno di circa 25-30% che resta poi per tutta la vita. Questa prestazione è comunque compatibile con eventuali redditi da lavoro dipendente, autonomo e parasubordinati.

» PENSIONE ANTICIPATA

Almeno per la pensione anticipata (ex Anzianità) il Decreto legge n. 4/2019 ha disposto la cancellazione dell’adeguamento all’aspettativa di vita fino al 2026, cristallizzando il requisito contributivo unico previsto per detta prestazione, a 41 anni e 10 mesi per le donne, a 42 e 10 mesi per gli uomini, e a 41 anni per i precoci (chi ha iniziato a lavorare prima dei 19 anni di età). La novità ha avuto effetto dal 1° gennaio 2019 annullando in questo modo l’incremento di 5 mesi già previsto. La possibilità di accesso a tale pensione, però, si consegue trascorsi tre mesi dalla maturazione dei requisiti. Non è prevista la distinzione tra dipendenti pubblici e privati, a differenza di quanto indicato nella “Quota 100”.

» APE SOCIALE

È disponibile anche quest’anno l’anticipo pensionistico (Ape) nelle tre versioni: sociale, volontario, aziendale. Tre soluzioni che consentono di ottenere uno scivolo economico verso la pensione vera e propria. In particolare l’Ape sociale è a carico della fiscalità generale, un sorta di pre-pensione assistenziale di accompagno alla pensione. Per accedere a questo anticipo gratuito occorre avere 63 anni di età, rientrare in una delle quattro categorie di beneficiari (disoccupati, caregivers, invalidi civili, addetti a mansioni gravose) e, al momento, 30 o 36 anni di contribuzione.

La prestazione viene concessa fino al raggiungimento della pensione di vecchiaia e l’importo è pari a quello della pensione maturata al momento della domanda dell’Ape, con un massimo di € 1.500 lordi mensili erogati per 12 mensilità l’anno. Occorre, poi, aver smesso di lavorare, ma successivamente detta prestazione è compatibile con la ripresa dell’attività lavorativa se da quest’ultima deriva un reddito fino a € 8.000 l’anno da lavoro dipendente e fino a € 4.800 da lavoro autonomo.

Il termine ultimo quest’anno per presentare la domanda scade il 30 novembre prossimo. Nella Tabella che si riporta di seguito è indicato come ottenere quest’anno alcune importanti prestazioni di pensione, tenendo conto dell’età e dei requisiti contributivi richiesti. È noto che tutti i lavoratori italiani, dipendenti, lavoratori autonomi (artigiani, commercianti e coldiretti), collaboratori o liberi professionisti iscritti alla gestione separata dall’Inps, possono richiedere la pensione di vecchiaia al raggiungimento di 67 anni di età purché abbiano 20 anni di contributi; è possibile tuttavia anticipare la pensione secondo le esigenze di flessibilità appena indicate laddove sussistano i requisiti.

Recentemente l’Inps, per orientare i lavoratori pubblici e privati interessati ad anticipare la pensione, ha indicato un percorso per presentare la relativa domanda e cioè:

- verificare quali sono i requisiti anagrafici e contributivi per la pensione anticipata;

- controllare i contributi presenti nel proprio estratto conto contributivo ed eventualmente inviare le opportune segnalazioni per le necessarie rettifiche;

- verificare se si possiedono i requisiti per accedere ad altri tipi di pensione anticipata: Quota 100, Opzione donna, pensione per lavoratori precoci, pensione per lavoratori addetti a lavori usuranti;

- valutare la data in cui si maturano i requisiti per la pensione di vecchiaia o per una forma di pensione anticipata; simulare come potrebbe variare l’importo dell’assegno pensionistico;

- valutare le possibili alternative per incrementare la propria anzianità contributiva e verificare se è possibile rientrare in categorie per le quali sono previste maggiorazioni o altri benefici contributivi;

- valutare la possibilità di accedere a misure di accompagnamento alla pensione: Ape sociale; assegno straordinario di sostegno al reddito; prestazioni di accompagnamento alla pensione in caso di crisi e ristrutturazione aziendale.

Per avere le idee chiare e un’accurata analisi dei dati previdenziali indicati nella posizione contributiva previdenziale e in applicazione delle particolari normative evidenziate, per i chiarimenti e gli approfondimenti (possibili scelte e, tra queste, le più convenienti) rivolgiti al nostro Patronato 50&PiùEnasco, che con esperti operatori assiste da oltre 50 anni gratuitamente su tutto il territorio nazionale.

(Tratto da 50&Più, Ottobre 2020, pagg. 88/89. Tutti i diritti riservati).

Potrebbe interessarti anche

-

Bonus 200 euro: a chi spetta e come ottenerlo

Vediamo nell’articolo tutti i dettagli relativi al Bonus 200 euro introdotto dal “Decreto Aiuti” 2022: chi sono i beneficiari e le modalità per ottenerlo.

25 Maggio 2022 -

Pensione di reversibilità: spetta anche ai nipoti orfani, maggiorenni e inabili

Pensione di reversibilità 2022, ecco tutte le novità. Ne hanno diritto anche i nipoti orfani, maggiorenni e inabili al lavoro.

11 Maggio 2022