Il cumulo contributivo:

le soluzioni

- 1 Aprile 2020

- Posted by: 50PiuEnasco

- Categoria: Pensione, Rubrica Previdenza

Ricongiungere gli anni di contribuzione versati in più gestioni è una delle possibilità per raggiungere prima la prestazione pensionistica.

di Gianni Tel, 50&Più

Siamo un grande Paese moderno, abbiamo un ottimo sistema sanitario che opera con efficacia e con generosa abnegazione del suo personale: medici, infermieri e volontari in prima linea. A tal proposito il Cardinale Bassetti, presidente della Conferenza Episcopale Italiana: «C’è una paura che serve, che anzi è necessaria per non sottovalutare rischi e pericoli; e ce n’è un’altra che si risolve in smarrimento e chiusura, sfociando in frustrazione e rabbia. A fare la differenza sarà la nostra capacità di affrontare insieme anche questa stagione, di ritrovare una coesione sociale a cui ciascuno di noi è chiamato a contribuire con realismo e fiducia». Più in generale, non possiamo non pensare anche al passato, al presente e al futuro del nostro sistema di welfare. Complice una sempre maggiore precarietà del mercato del lavoro, molti assicurati si ritrovano contributi sparsi tra diverse gestioni previdenziali, non tutti sufficienti per ottenere un trattamento pensionistico autonomo.

Questi versamenti, però, messi insieme e se recuperati, possono costituire anni di contribuzione in più, utili a raggiungere prima la prestazione ma anche per aumentarla. Sono certamente una risorsa e debbono confluire in una pensione considerato che non è prevista la restituzione degli stessi da parte degli Istituti previdenziali. Vediamo quali sono le attuali forme previste, già in vigore.

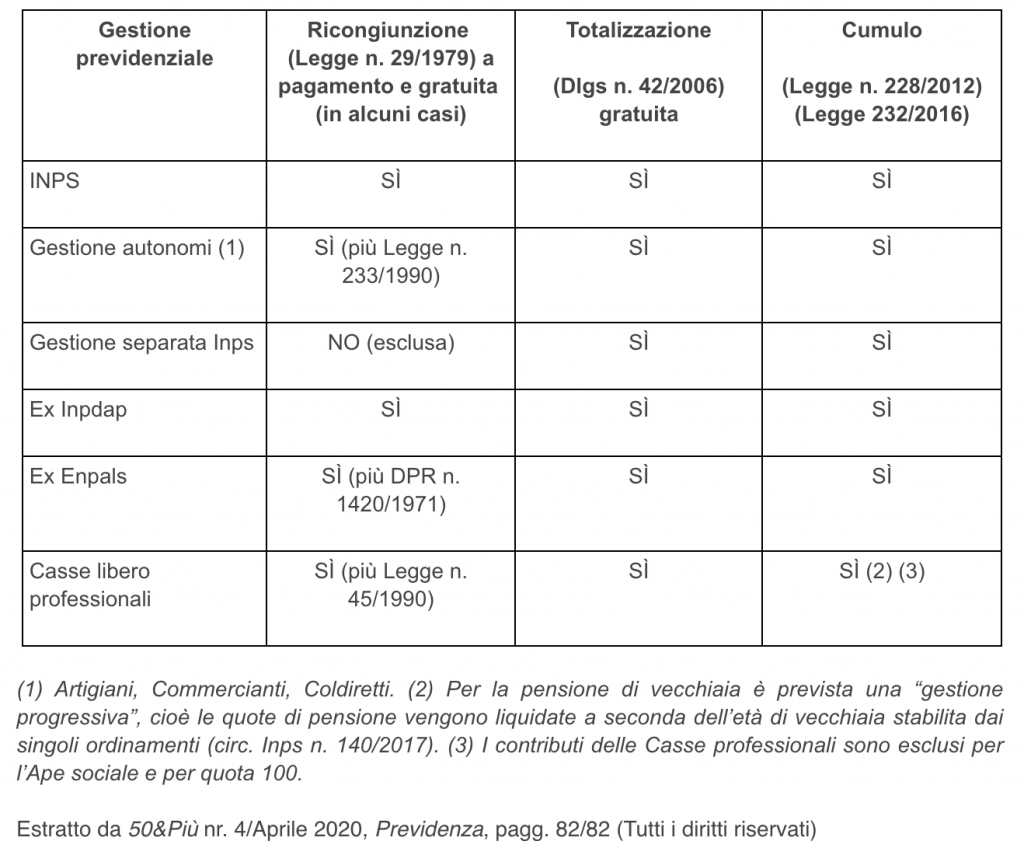

LA RICONGIUNZIONE

Attualmente per recuperare gli anni di contribuzione previdenziale versati in più gestioni, c’è la possibilità di ricongiungerli in una sola gestione andando in pensione con le regole e il trattamento economico applicati dalla gestione in cui viene fatto confluire tutto. Questa operazione, tuttavia, comporta oneri abbastanza elevati (fino a 30-40mila euro) per il lavoratore, sulla base di età, reddito e contributi “da spostare”. Su questo fronte il Governo dovrebbe puntare a rendere la ricongiunzione gratuita, sia per i trattamenti di vecchiaia che per quelli anticipati. Si tratterebbe di un’opzione simile in parte al cumulo e alla totalizzazione già ora esistenti.

La ricongiunzione non opera, invece, in nessuno dei due sensi; per i contributi della gestione separata Inps si provvede con la facoltà di computogratuito prevista dall’articolo 3 del D.M. n. 282 del 1996. Questa opzione consente di ottenere la pensione dalla gestione separata, determinata secondo il metodo contributivo, utilizzando anche i contributi versati in altre gestioni Inps.

Va aggiunto che per la ricongiunzione dei liberi professionisti, una sentenza della Corte di Cassazione (n. 26039 del 2019) ha consentito ad un commercialista di ricongiungere nella propria Cassa anche i contributi della gestione separata: ora è importante che l’Inps e le altre Casse recepiscano questo nuovo input giurisprudenziale.

LA TOTALIZZAZIONE

Per collocarsi prima in pensione senza costi si può utilizzare, al posto della ricongiunzione, la totalizzazione alla quale possono accedere i dipendenti, gli autonomi(artigiani, commercianti, Coldiretti, coloni mezzadri e parasubordinati) e i liberi professionisti.

Con la totalizzazione si ottengono: la pensione di vecchiaia con 20 anni di contribuzione, di anzianità con 40 anni di contribuzione, di inabilità e la pensione indiretta ai superstiti.

A differenza della ricongiunzione, la totalizzazione è gratuita ma il calcolo della pensione è meno vantaggioso in quanto effettuato interamente col metodo contributivo che comporta una forte penalizzazione sull’assegno. Qualora con la contribuzione versata nelle singole gestioni non si raggiunga il diritto autonomo: le gestioni professionistiche calcolano la quota di pensione di propria competenza in proporzione all’anzianità contributiva maturata dal lavoratore in ciascuna di esse. Entrambi i sessi, non già titolari di pensione, possono chiedere la totalizzazione dal compimento del 65° anno di età, cui si somma l’adeguamento alla speranza di vita (1 anno fino al 2022) nonché la “finestra” di differimento mobile di 18 mesi. Devono inoltre possedere complessivamente 20 anni di contributi. Per la pensione di anzianità, invece, sono previsti 40 anni di contributi. Questa anzianità contributiva è anch’essa adeguata alla speranza di vita (attualmente ammonta a 41 anni) e prima della decorrenza deve trascorrere una “finestra” di ben 21 mesi.

IL CUMULO

Il cumulo contributivo, con le modifiche apportate dalla Legge n. 232 del 2016, è la soluzione corretta di dialogo di tutti i contributi sparsi, in quanto indica una soluzione gratuita per mettere insieme i contributi Inps di qualsiasi gestione (inclusa la separata) e le Casse professionali per iscritti all’albo. Le prestazioni conseguibili sono:

• la pensione di vecchiaia;

• la pensione di inabilità;

• la pensione anticipata;

• la pensione ai superstiti.

Le gestioni interessate, ciascuna per la parte di propria competenza,determinano il trattamento“pro quota” in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo (retributivo e/o contributivo) previste da ciascun ordinamento e sulla base delle rispettive retribuzioni o redditi di riferimento.

Per la pensione di vecchiaia in cumulo, la prestazione si ottiene in base ai requisiti Inps (67 ani di età e 20 anni di contributi fino al 2022) nel caso di iscritti a due o più gestioni dell’Istituto; nel caso di quote di competenza delle Casse professionali, l’Inps (circ. n. 140 del 2017) ha chiarito che vi è una “gestione progressiva”, cioè le quote di pensione vengono liquidate a seconda dell’età di vecchiaia stabilita dal singolo ordinamento. Nel caso della pensione anticipata in cumulo, il requisito contributivo è invece unico e identificato in quello Inps: dunque 42 anni e 10 mesi per gli uomini, 41 anni e 10 mesi per le donne, bloccato fino al 2026, e con una finestra di tre mesi tra maturazione del diritto e decorrenza.

Alcune Casse (vedi quella dei dottori commercialisti) hanno tuttavia previsto che, se l’assicurato raggiunga il cumulo senza aver maturato il requisito previsto dalla Cassa, la quota corrispondente viene convertita al “metodo contributivo”. Quindi nella valutazione della convenienza si deve tenere conto, da un lato, della gratuità di detto metodo, dall’altro, dell’impatto sulla pensione. Il cumulo può essere richiesto anche per la pensione prevista per i lavoratori precoci, mentre i contributi delle Casse non valgono per ottenere “l’Ape sociale” e la “quota 100”.

LA DOMANDA

La nuova facoltà di cumulo è esercitabile su richiesta del lavoratore interessato (o del superstite) da presentare alla gestione previdenziale a cui da ultimo il lavoratore è o è stato iscritto.

È importante, data la complessa applicazione normativa, rivolgersi agli uffici del Patronato 50PiùEnasco presenti sull’intero territorio nazionale che, gratuitamente, sono in grado di fornire tutte le informazioni e i chiarimenti necessari.

Per gli indirizzi dei nostri uffici clicca QUI.

LE VIE PER METTERE INSIEME TUTTI I VERSAMENTI CONTRIBUTIVI

Potrebbe interessarti anche

-

Quota 100: ultima chiamata

Ma “Quota 100” c’è ancora e sarà ancora applicabile a tutti coloro che matureranno i requisiti richiesti entro la fine di quest’anno. Quindi: “ultima chiamata” per i lavoratori interessati che abbiano i requisiti e che non intendano esporsi alle incertezze di un futuro previdenziale ancora tutto da scrivere.

21 Aprile 2021 -

Quattordicesima: chi non l’ha ricevuta può fare domanda

Per circa 3,5 milioni di pensionati è in pagamento la quattordicesima mensilità. Sono quattro i trattamenti pensionistici interessati. Chi ha i requisiti, ma non l’ha ricevuta, può farne richiesta. A cura di 50&PiùEnasco Con il 1° luglio 2019, insieme al cedolino mensile della pensione, l’Inps ha accreditato la quattordicesima mensilità a tutti i pensionati che ne hanno diritto.

4 Luglio 2019