Lavoratrici madri: istruzioni per l’esonero contributivo 2025

- 7 Febbraio 2025

- Posted by: 50&PiùEnasco

- Categoria: Lavoro e Famiglia

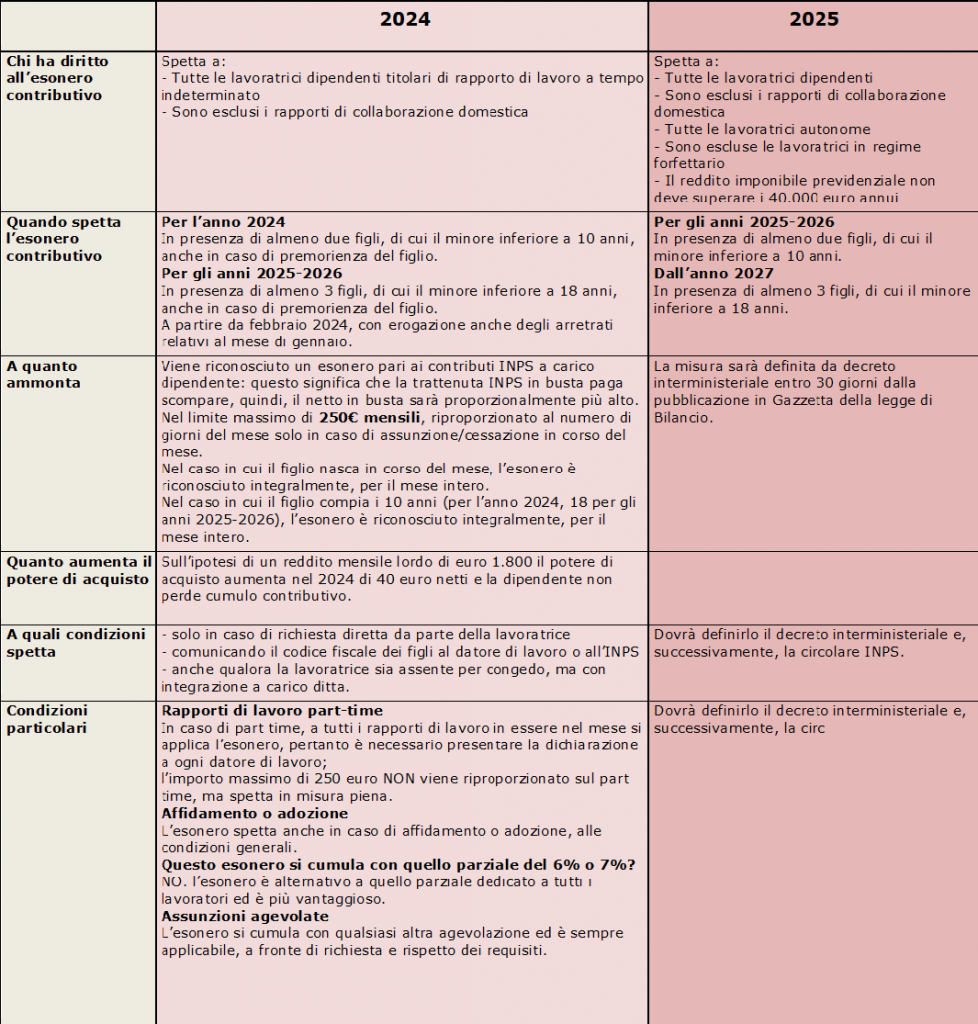

La Legge di bilancio 2024 ha previsto un esonero totale dei contributi previdenziali per le lavoratrici madri di tre o più figli, fino al compimento del diciottesimo anno di età del figlio più piccolo, valido dal 1° gennaio 2024 al 31 dicembre 2026. L’esonero che può arrivare fino a 3.000 euro annui, è applicabile solo alle lavoratrici madri con contratto dipendente a tempo indeterminato, escludendo i rapporti di lavoro domestico.

L’INPS con un recente messaggio, ha fornito alcune precisazioni in merito alla durata dell’esonero dal versamento dei contributi previdenziali a carico delle lavoratrici madri (cd. Bonus mamme). Per quanto riguarda l’esonero contributivo di cui all’articolo 1, comma 181, della legge di Bilancio 2024, previsto in favore delle lavoratrici madri ricordiamo che questo ha cessato di avere applicazione alla data del 31 dicembre 2024.

Il c.d. Bonus mamme 2025 è destinato a:

- lavoratrici autonome, che percepiscono redditi di lavoro autonomo, d’impresa (in contabilità ordinaria o semplificata) o da partecipazione, senza aver optato per il regime forfettario;

- lavoratrici dipendenti, escluse le lavoratrici domestiche.

Lavoratrici madri: condizioni per accedere al beneficio

- anni 2025 e 2026: riservato a lavoratrici madri con almeno 2 figli fino al mese del compimento del 10° anno di età del figlio più piccolo;

- dal 2027 in poi: riservato a lavoratrici madri con almeno 3 figli fino al mese del compimento del 18° anno di età del figlio più piccolo;

- limite di reddito: il reddito o la retribuzione imponibile previdenziale non deve superare i 40.000 € annui.

Sono escluse dal beneficio:

- le lavoratrici madri di almeno 3 figli che, come dipendenti a tempo indeterminato (non domestiche), usufruiscono già dell’esonero del 100% dei contributi introdotto dalla Legge di Bilancio 2024, valido fino al 2026;

- le lavoratrici autonome che hanno scelto il regime forfettario.

Differenze con il bonus precedente

A differenza della decontribuzione al 100% per le lavoratrici dipendenti con almeno 3 figli, introdotta nel 2024 e valida fino al 2026, questo nuovo bonus è strutturale e non ha una scadenza temporale.

La misura così definita, sarà riconosciuta in una percentuale attualmente non definita e che verrà stabilita dal Ministero del Lavoro e delle Politiche Sociali, in concerto con il Ministero delle Finanze mediante la pubblicazione di un decreto interministeriale, disponibile entro trenta giorni dalla pubblicazione della Legge di Bilancio 2025.

Le lavoratrici che decidono di usufruire del beneficio possono informare il datore di lavoro della loro volontà, comunicandogli anche il numero di figli e i rispettivi codici fiscali.

In alternativa, la lavoratrice madre può comunicare direttamente all’Istituto le informazioni relative ai codici fiscali dei figli tramite l’apposito applicativo web disponibile sul portale dell’INPS di cui l’ente renderà nota l’attivazione.

Confronto tra le misure 2024 e 2025

Per approfondimenti in merito all’argomento trattato e per qualsiasi informazione di natura previdenziale, è possibile rivolgersi alle sedi del Patronato 50&PiùEnasco.

Potrebbe interessarti anche

-

Assegno di Inclusione (ADI): al via le domande per il rinnovo

L’Assegno di Inclusione (ADI) è una misura nazionale di contrasto alla povertà e all’esclusione sociale, introdotta dal Decreto-legge n. 48/2023, convertito in legge, e operativo dal 1° gennaio 2024 in sostituzione del Reddito di Cittadinanza.

3 Luglio 2025 -

Pensione di reversibilità: spetta anche ai nipoti orfani, maggiorenni e inabili

Pensione di reversibilità 2022, ecco tutte le novità. Ne hanno diritto anche i nipoti orfani, maggiorenni e inabili al lavoro.

11 Maggio 2022