La “misura” delle pensioni

- 1 Dicembre 2020

- Posted by: 50PiuEnasco

- Categoria: Pensione, Rubrica Previdenza

Alla luce delle riforme del sistema pensionistico degli ultimi anni, facciamo chiarezza tra i diversi sistemi di calcolo: retributivo, misto e contributivo.

Il crollo del Pil (Prodotto Interno Lordo) dovuto alla pandemia ridurrà dal 2021 l’importo delle nuove pensioni. Se proviamo a fare i conti, ci sono 100 miliardi stanziati con i vari decreti “Cura Italia”, “Rilancio” e “Agosto”, 40 miliardi di manovra e 37 di Mes. Vanno poi aggiunti i 209 miliardi del Recovery Fund, per un totale di circa 370 miliardi. Ebbene, di questa ingente somma, sembra che non si riescano a destinare 3 miliardi da qui al 2023 per evitare l’ennesima stangata sui pensionati. Proviamo a spiegare adesso, sempre per il contenimento della spesa, cosa è successo in questi ultimi anni. Già dal 2012 non ci sono più differenze tra lavoratori circa il criterio di calcolo delle pensioni. La Riforma Monti (Legge n. 214/2011) infatti, ha previsto per tutti il “sistema di calcolo contributivo”. In altre parole, per le anzianità contributive maturate a partire dal 1° gennaio 2012, le relative quote di pensione sono calcolate tutte con il sistema contributivo, anche per coloro che al 31 dicembre 1995 avevano già versato 18 anni di contributi.

IL SISTEMA RETRIBUTIVO, MISTO E CONTRIBUTIVO

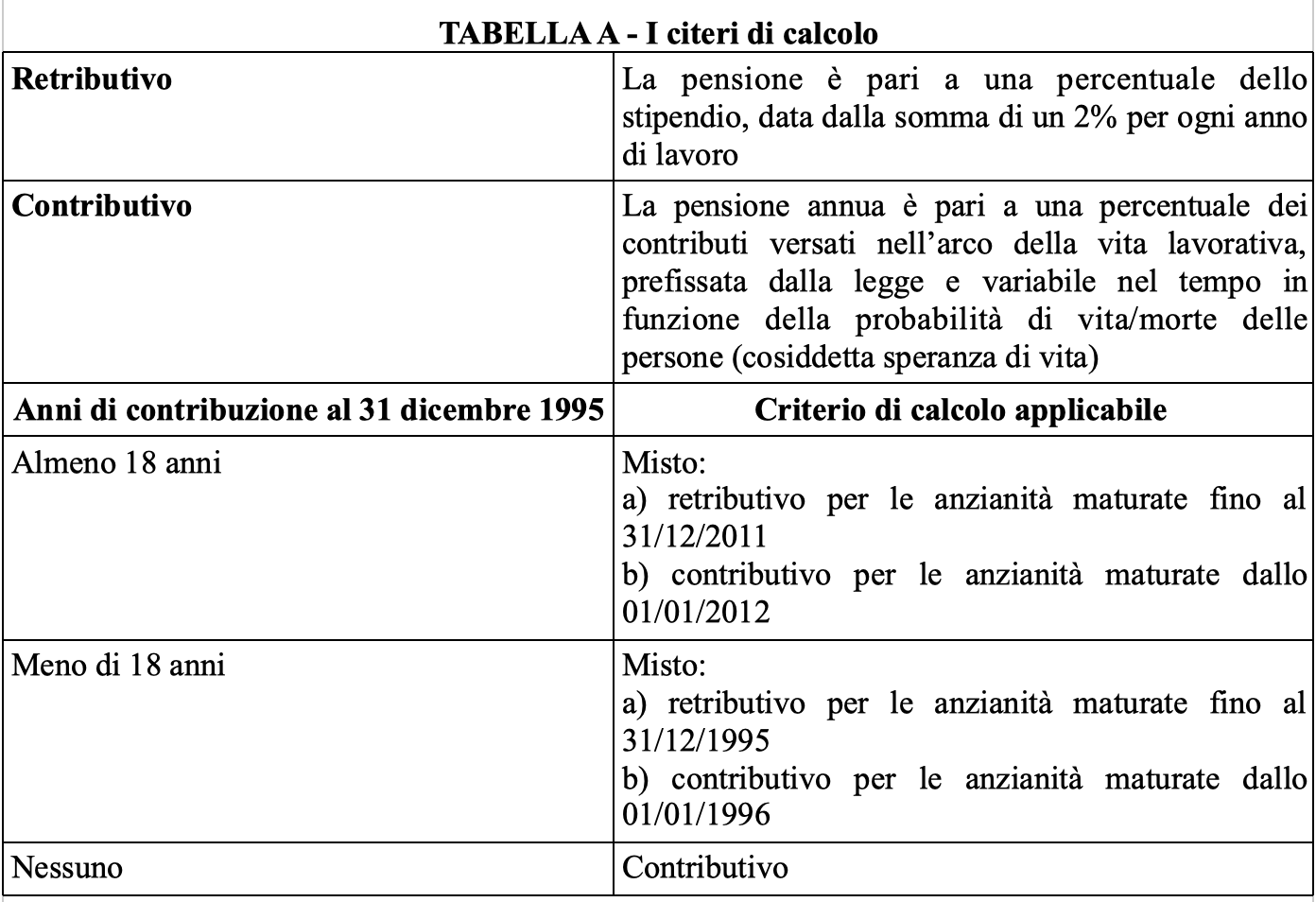

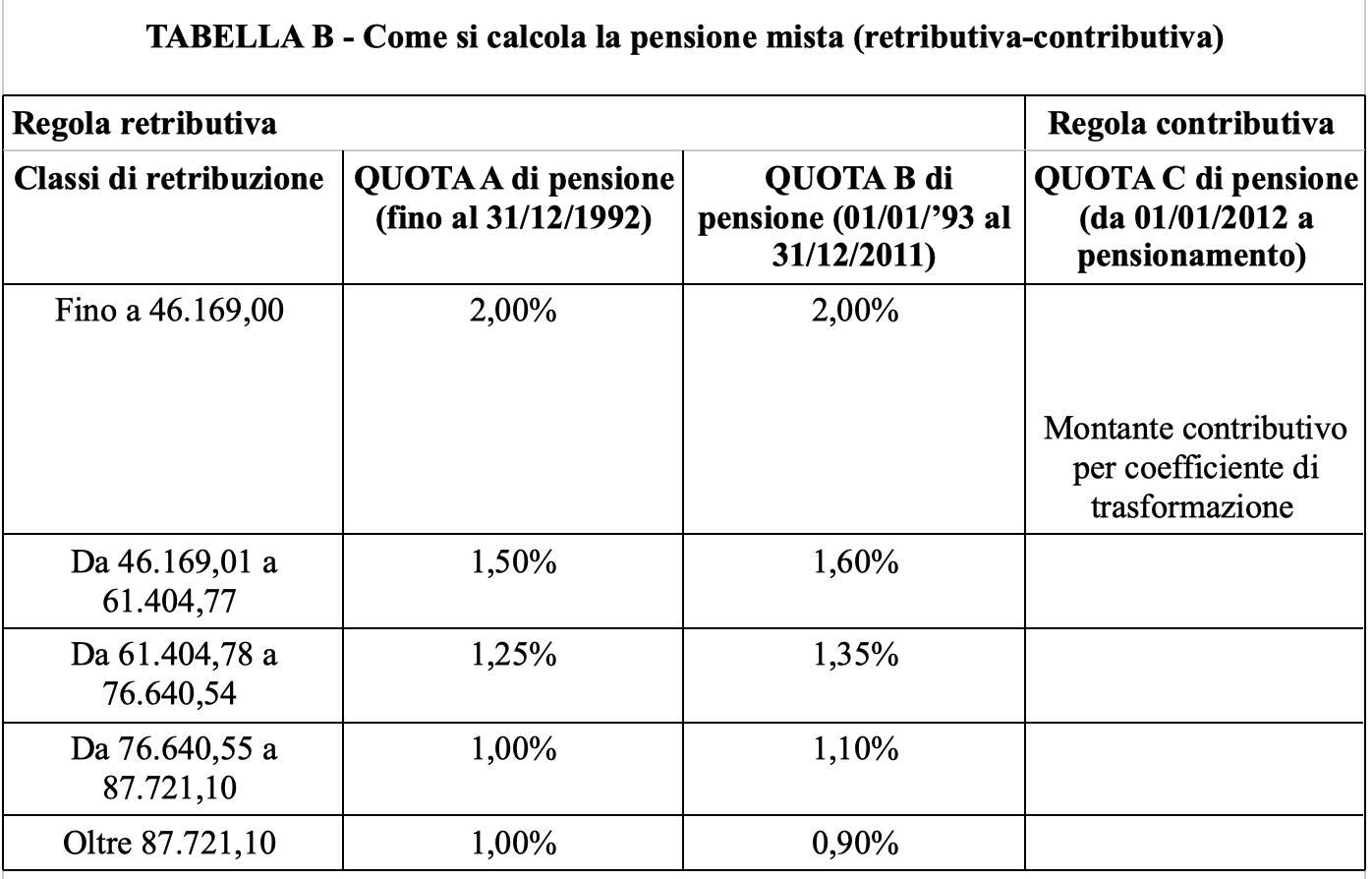

Con la Riforma Dini (Legge n. 335/1995), il sistema di calcolo delle pensioni si differenziava a seconda dell’anzianità contributiva maturata dal lavoratore alla data del 31/12/1995:

• per chi poteva contare su almeno 18 anni di contributi (compresi i contributi figurativi e da riscatto), si applicava il cosiddetto sistema “retributivo”, legato appunto alle retribuzioni dell’ultimo periodo lavorativo;

• per chi aveva meno di 18 anni di contributi, il criterio utilizzato era misto, e cioè “retributivo” per l’anzianità maturata sino al 31/12/1995 e “contributivo” per i periodi di attività successivi allo 01/01/1996;

• per chi aveva cominciato a lavorare successivamente al 31/12/1995, ossia allo 01/01/1996, si applicava, invece, il solo criterio contributivo, strettamente collegato al valore dei contributi versati.

LA SITUAZIONE ATTUALE

La Riforma Dini, con la triplice possibilità di calcolo della pensione, rimane in vita esclusivamente per coloro che sono andati in pensione maturando i requisiti entro il 31/12/2011. A partire dallo 01/01/2012, invece, ossia per le anzianità maturate da tale data in avanti, esiste solo il sistema contributivo; di conseguenza non c’è alcuna novità per chi già appartiene a questo regime (coloro che hanno cominciato a lavorare dallo 01/01/1996) e per chi è nel sistema misto. Invece, chi nel 2011 si trovava nel sistema retributivo, dal gennaio 2012 è passato al nuovo misto: le anzianità fino al 31/12/2011 danno vita a una quota di pensione retributiva, mentre le anzianità dallo 01/01/2012 in poi danno vita ad una quota di pensione contributiva (vedi Tabella A e B).

COME FUNZIONA IL SISTEMA CONTRIBUTIVO

Il sistema di calcolo contributivo funziona grosso modo come un libretto a risparmio. Il lavoratore accantona ogni anno i versamenti:

• se è un lavoratore dipendente l’accantonamento è pari al 33% dello stipendio;

• se è un lavoratore autonomo (artigiano, commerciante) accantona il 24% del proprio reddito;

• se è un collaboratore (Co.Co.Pro.) accantona il 33% del proprio compenso. I contributi possono essere calcolati però fino a un certo reddito o retribuzione: questo limite per il 2021, è pari a € 103.210 (cosiddetto “tetto contributivo pensionabile”).

I COEFFICIENTI DI CALCOLO

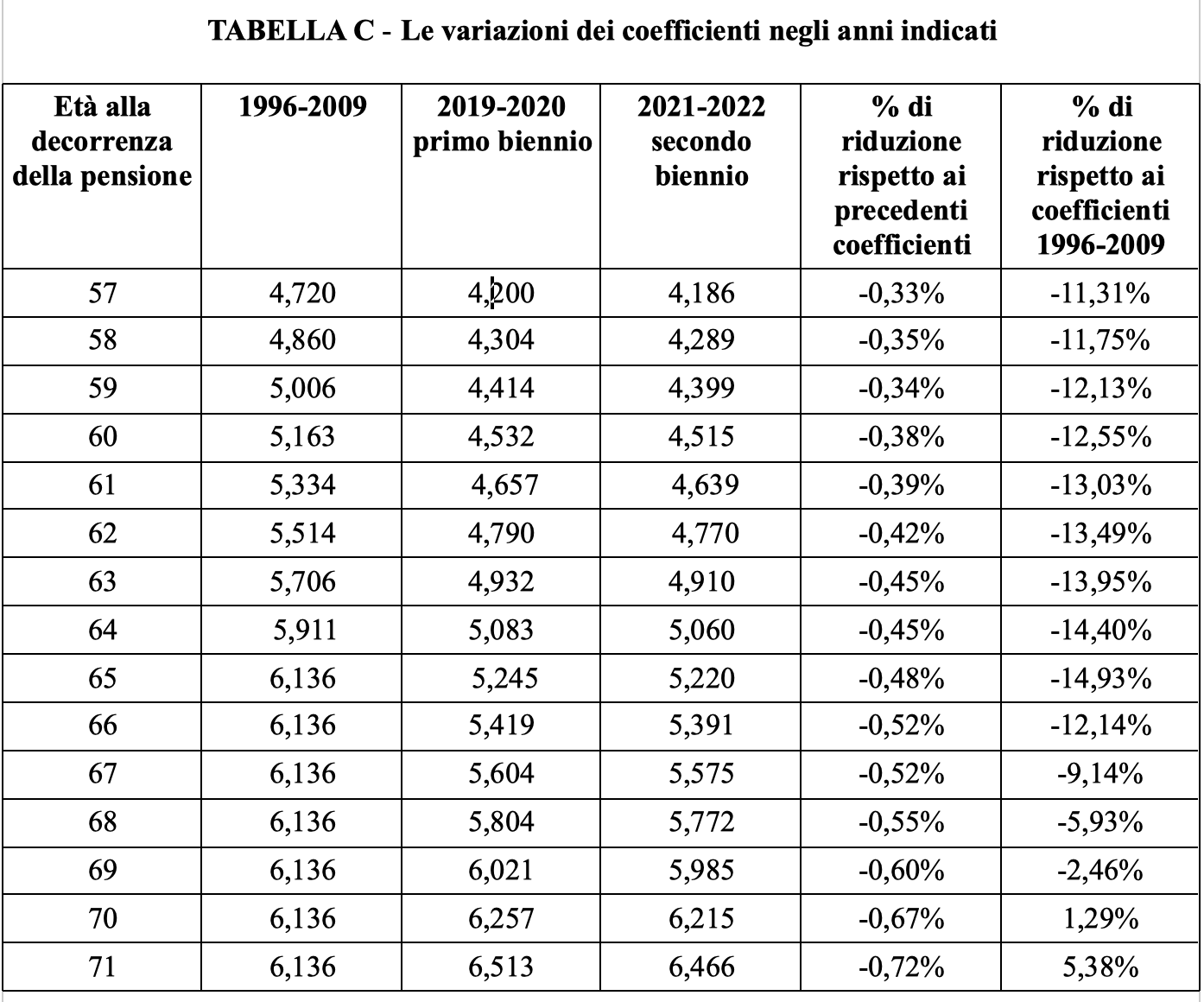

Lo scorso giugno con un Decreto del Ministero del Lavoro e del Ministero dell’Economia sono stati rivisti in senso più sfavorevole i coefficienti che determinano la quota contributiva della pensione per il biennio 2021-2022. Secondo il sistema di calcolo contributivo previsto dalla Legge Dini n. 335/1995, l’importo della pensione annua si ottiene moltiplicando il montante contributivo (somma dei versamenti rivalutati durante la vita lavorativa), per un coefficiente di trasformazione che cresce con l’aumentare dell’età premiando di fatto coloro che vanno in pensione più tardi (vedi Tabella C).

I coefficienti di trasformazione variano in base all’età anagrafica del pensionando, dai 57 ai 71 anni: maggiore è l’età, maggiore sarà il valore del coefficiente. Tali coefficienti sono revisionati automaticamente a partire dal 2019, ogni 2 anni, anziché ogni 3 come inizialmente previsto dalla Riforma Fornero (la Riforma Dini prevedeva una revisione decennale), sulla base dell’andamento dell’aspettativa di vita per far fronte alle dinamiche demografiche. Come si può notare dalla Tabella C i nuovi coefficienti fanno registrare una riduzione compresa tra lo 0,33% e lo 0,72 rispetto ai valori previsti nel biennio 2019-2020 in corrispondenza della medesima età.

Per avere l’idea di come stia fluttuando negli anni (indicati in Tabella C) la misura della pensione, proviamo ad immaginare un lavoratore che con un montante di € 250mila decida di andare in pensione all’età di 65 anni nel 2021; per calcolare la rata di pensione lorda annua spettante, basterà moltiplicare l’importo del montante finale per il coefficiente in Tabella C relativo al 2021 e ai 65 anni di età anagrafica: 250.000 x 5,220% = € 13.050 lordi l’anno. Con i valori in vigore fino alla fine del 2020, lo stesso montante è pari a € 13.112 annui lordi, € 62 in più. All’età di 67 anni, lo stesso montante di € 250mila per il 2020 corrisponde a €14.010, in quanto si applica il coefficiente più elevato se aumenta l’età per l’accesso alla pensione ma, a partire dal 2021, il medesimo importo vale € 73 in meno.

Oggi, dopo i Dpcm, si pensa che per dare concrete risposte al nostro Paese sarà necessario dimostrare come raggiungere quegli obiettivi equilibrati e credibili che tutti ci aspettiamo. Per un’analisi dei dati previdenziali indicati nella posizione contributiva previdenziale e in applicazione delle particolari normative evidenziate, per i chiarimenti e gli approfondimenti si consiglia di rivolgersi al Patronato 50PiùEnasco, che con esperti operatori assiste da oltre 50 anni gratuitamente su tutto il territorio nazionale.

(Tratto da 50&Più, Dicembre 2020, pagg. 90/91. Tutti i diritti riservati)

Potrebbe interessarti anche

-

Pensionati ex dipendenti pubblici all’estero: detassazione solo con cambio di cittadinanza

La conferma arriva dalla Corte di Giustizia dell’Ue dopo il ricorso di due pensionati pubblici che hanno spostato la residenza in Portogallo. Godersi i frutti della pensione grazie a una tassazione più favorevole rispetto a quella italiana, è la principale motivazione che spinge molti pensionati italiani verso un Paese estero.

14 Maggio 2020 -

Flat Tax: solo un problema di finanza pubblica?

I benefici maggiori della nuova tassazione dovrebbero interessare i redditi medi, anche se resta qualche dubbio sulle coperture finanziarie. di Gianni Tel, 50&Più Il sistema tributario italiano ruota intorno all’imposta sui redditi. L’Irpef è l’imposta che dovrebbe garantire la progressività del sistema; quel principio per cui a chi più ha viene chiesto uno sacrificio economico maggiore

30 Novembre 2018